花旗发布研究报告称,对裕元集团(00551)2024至2026年每股盈利预测上调5%至10%,目标价由16.5港元上调至17.5港元,重申“买入”评级,以反映2024年市盈率为8倍,股息率为7%至8%。

报告中称,裕元集团料首三季溢利同比增140%至145%,至约中位数3.34亿美元,而去年同期则仅为约1.38亿美元。此盈利预测包括去年产能调整的一次性支出3,050万美元,以及2024年上半年出售联营公司的一次性收益2,410万美元。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

利剑出鞘,国防军工站上C位!成份股满屏涨停,国防军工ETF(512810)放量摸高5.75%,标的指数近1月涨超35%

-

房地产“白名单”项目信贷规模年底前将增至4万亿元!业内透露:有银行“加班加点”整理相关评估材料

-

不发ETF!公募"另辟蹊径"抢占指数市场

-

一周内发生90起炸弹恶作剧,印度航空业遭受的冲击有多大?

-

革命性突破?英伟达nGPT使AI速度暴增20倍!一基双拼“半导体+消费电子”的电子ETF(515260)盘中飙涨超6%

-

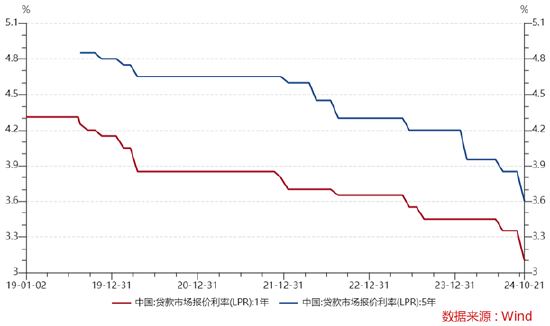

LPR如期下调,“科技牛”引爆市场!国防军工站上C位,金融科技ETF(159851)翻倍上攻!

-

ETF日报:结合政策端表现,政府对于提振国内居民消费需求的意愿强烈,电影、游戏等文化消费领域也有望受益

-

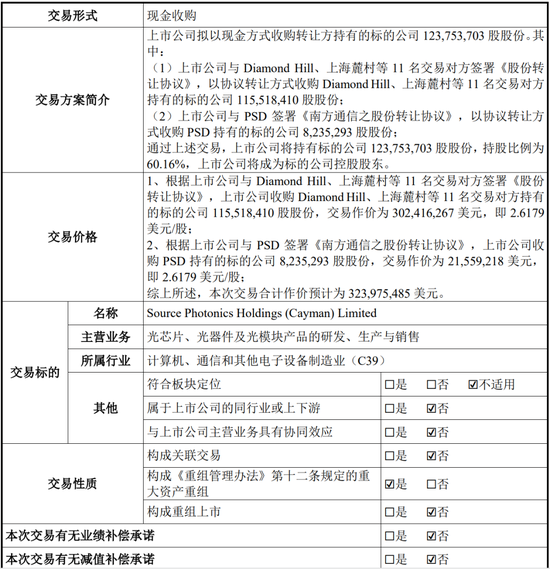

又一起跨界并购?拟3.2亿美金现金收购,无业绩补偿